- 1 Thông tư 26/2016/TT-BLĐTBXH hướng dẫn thực hiện quản lý lao động, tiền lương và tiền thưởng đối với người lao động trong công ty trách nhiệm hữu hạn một thành viên do Nhà nước nắm giữ 100% vốn điều lệ do Bộ trưởng Bộ Lao động - Thương binh và Xã hội ban hành

- 2 Thông tư 27/2016/TT-BLĐTBXH hướng dẫn thực hiện chế độ tiền lương, thù lao, tiền thưởng đối với người quản lý công ty trách nhiệm hữu hạn một thành viên do Nhà nước nắm giữ 100% vốn điều lệ do Bộ trưởng Bộ Lao động - Thương binh và Xã hội ban hành

- 1 Nghị định 14/2017/NĐ-CP quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ Lao động - Thương binh và Xã hội

- 2 Nghị định 147/2017/NĐ-CP về sửa đổi Nghị định 151/2013/NĐ-CP về chức năng, nhiệm vụ và cơ chế hoạt động của Tổng công ty Đầu tư và Kinh doanh vốn nhà nước

- 3 Nghị định 151/2013/NĐ-CP về chức năng, nhiệm vụ và cơ chế hoạt động của Tổng công ty Đầu tư và Kinh doanh vốn nhà nước

- 4 Nghị định 51/2016/NĐ-CP Quy định quản lý lao động, tiền lương và tiền thưởng đối với người lao động làm việc trong công ty trách nhiệm hữu hạn một thành viên do Nhà nước nắm giữ 100% vốn điều lệ

- 5 Nghị định 52/2016/NĐ-CP Quy định tiền lương, thù lao, tiền thưởng đối với người quản lý công ty trách nhiệm hữu hạn một thành viên do Nhà nước nắm giữ 100% vốn điều lệ

| BỘ LAO ĐỘNG - THƯƠNG BINH VÀ XÃ HỘI ------- | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

| Số: 16/2018/TT-BLĐTBXH | Hà Nội, ngày 12 tháng 10 năm 2018 |

THÔNG TƯ

HƯỚNG DẪN QUẢN LÝ LAO ĐỘNG, TIỀN LƯƠNG, THÙ LAO, TIỀN THƯỞNG ĐỐI VỚI NGƯỜI LAO ĐỘNG VÀ NGƯỜI QUẢN LÝ CỦA TỔNG CÔNG TY ĐẦU TƯ VÀ KINH DOANH VỐN NHÀ NƯỚC

Căn cứ Nghị định số 14/2017/NĐ-CP ngày 17 tháng 02 năm 2017 của Chính phủ quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ Lao động - Thương binh và Xã hội;

Căn cứ Nghị định số 147/2017/NĐ-CP ngày 25 tháng 12 năm 2017 của Chính phủ sửa đổi, bổ sung một số điều của Nghị định số 151/2013/NĐ-CP ngày 01 tháng 11 năm 2013 của Chính phủ về chức năng, nhiệm vụ và cơ chế hoạt động của Tổng công ty Đầu tư và Kinh doanh vốn nhà nước;

Căn cứ Nghị định số 51/2016/NĐ-CP ngày 13 tháng 6 năm 2016 của Chính phủ quy định quản lý lao động, tiền lương và tiền thưởng đối với người lao động làm việc trong công ty trách nhiệm hữu hạn một thành viên do Nhà nước nắm giữ 100% vốn điều lệ; Nghị định số 52/2016/NĐ-CP ngày 13 tháng 6 năm 2016 của Chính phủ quy định tiền lương, thù lao, tiền thưởng đối với người quản lý công ty trách nhiệm hữu hạn một thành viên do Nhà nước nắm giữ 100% vốn điều lệ;

Theo đề nghị của Cục trưởng Cục Quan hệ lao động và Tiền lương;

Bộ trưởng Bộ Lao động - Thương binh và Xã hội ban hành Thông tư hướng dẫn quản lý lao động, tiền lương, thù lao, tiền thưởng đối với người lao động và người quản lý của Tổng công ty Đầu tư và Kinh doanh vốn nhà nước.

Mục 1. QUY ĐỊNH CHUNG

Điều 1. Phạm vi điều chỉnh

Thông tư này hướng dẫn quản lý lao động, tiền lương, thù lao, tiền thưởng đối với người lao động và người quản lý của Tổng công ty Đầu tư và Kinh doanh vốn nhà nước (sau đây gọi tắt là SCIC).

Điều 2. Đối tượng áp dụng

1. Người lao động làm việc theo hợp đồng lao động.

2. Người quản lý chuyên trách và người quản lý không chuyên trách, bao gồm: Chủ tịch Hội đồng thành viên, Thành viên Hội đồng thành viên, Tổng Giám đốc, Phó Tổng giám đốc, Trưởng ban kiểm soát, Kiểm soát viên và Kế toán trưởng.

3. Cơ quan, tổ chức và cá nhân có liên quan đến quản lý lao động, tiền lương, thù lao, tiền thưởng quy định tại Thông tư này.

Mục 2. QUẢN LÝ LAO ĐỘNG, TIỀN LƯƠNG, TIỀN THƯỞNG ĐỐI VỚI NGƯỜI LAO ĐỘNG

Điều 3. Quản lý lao động, xác định quỹ tiền lương, tạm ứng tiền lương, phân phối tiền lương, tiền thưởng

1. SCIC thực hiện quản lý lao động, xác định quỹ tiền lương kế hoạch, đơn giá tiền lương, tạm ứng tiền lương, quỹ tiền lương thực hiện, phân phối tiền lương, tiền thưởng đối với người lao động theo quy định tại Mục 2; Điều 9, 10, 11, 13 Mục 3 và Mục 4 Thông tư số 26/2016/TT-BLĐTBXH ngày 01 tháng 9 năm 2016 của Bộ Lao động - Thương binh và Xã hội hướng dẫn thực hiện quản lý lao động, tiền lương và tiền thưởng đối với người lao động làm việc trong công ty trách nhiệm hữu hạn một thành viên do Nhà nước nắm giữ 100% vốn điều lệ (sau đây gọi tắt là Thông tư số 26/2016/TT-BLĐTBXH).

2. Khi xác định năng suất lao động bình quân theo quy định tại khoản 2 Phụ lục kèm theo Thông tư số 26/2016/TT-BLĐTBXH để xác định mức tiền lương bình quân kế hoạch, mức tiền lương bình quân thực hiện của SCIC theo quy định tại Điều 9 và Điều 14 Thông tư số 26/2016/TT-BLĐTBXH thì chỉ tiêu năng suất lao động được tính theo chỉ tiêu vốn tính lương (thay cho chỉ tiêu tổng thu trừ tổng chi chưa có lương) và được xác định theo công thức sau:

Ktl = 0,3 x Ktn 0,6 x Kb 0,1 x Kqt

Trong đó:

- Ktl: Chỉ tiêu vốn tính lương.

- Ktn: Vốn tiếp nhận trong năm, được tính bằng tổng giá trị phần vốn nhà nước tiếp nhận trong năm (nêu tại Biên bản chuyển quyền đại diện chủ sở hữu vốn nhà nước theo các văn bản do Bộ Tài chính hướng dẫn về chuyển giao quyền đại diện chủ sở hữu phần vốn nhà nước tại SCIC).

- Kb: Vốn bán trong năm, được tính bằng tổng giá gốc (hạch toán trên sổ kế toán) các khoản đầu tư SCIC bán trong năm.

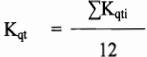

- Kqt: Vốn quản trị trong năm, được xác định như sau:

Trong đó: Kqti là vốn quản trị trong tháng thứ i, được tính bằng giá gốc (hạch toán trên sổ kế toán) các khoản đầu tư (công cụ vốn và công cụ nợ, không bao gồm tiền gửi tại ngân hàng) SCIC quản trị tại thời điểm 24 giờ ngày cuối cùng của tháng thứ i trong năm.

Trường hợp chỉ tiêu vốn tính lương kế hoạch so với thực hiện của năm trước liền kề hoặc thực hiện so với kế hoạch tăng từ 7% trở lên thì phải giảm trừ phần vốn tính lương cao hơn 7% làm cơ sở xác định năng suất lao động. Nếu chỉ tiêu vốn tính lương kế hoạch so với thực hiện của năm trước liền kề hoặc thực hiện so với kế hoạch giảm từ 3% trở lên thì được cộng thêm phần vốn tính lương bị giảm cao hơn 3% làm cơ sở xác định năng suất lao động.

3. Khi xác định mức tiền lương bình quân kế hoạch của SCIC theo quy định tại

Mục 3. TIỀN LƯƠNG, THÙ LAO, TIỀN THƯỞNG ĐỐI VỚI NGƯỜI QUẢN LÝ

Điều 4. xếp lương, xác định quỹ tiền lương, thù lao, tiền thưởng và trả lương, thù lao, tiền thưởng

1. SCIC thực hiện nguyên tắc xác định, trả lương, thù lao, tiền thưởng; xếp lương đối với người quản lý chuyên trách; xác định quỹ thù lao kế hoạch, quỹ thù lao thực hiện, quỹ tiền thưởng; trả lương, thù lao, tiền thưởng đối với người quản lý theo quy định tại Điều 3 Mục 1, Mục 2, Điều 12, 13, 14, 16, 17, 18 và Điều 19 Thông tư số 27/2016/TT-BLĐTBXH ngày 01 tháng 9 năm 2016 của Bộ Lao động - Thương binh và Xã hội hướng dẫn thực hiện chế độ tiền lương, thù lao, tiền thưởng đối với người quản lý công ty trách nhiệm hữu hạn một thành viên do Nhà nước nắm giữ 100% vốn điều lệ (sau đây gọi tắt là Thông tư số 27/2016/TT-BLĐTBXH).

2. SCIC xác định quỹ tiền lương kế hoạch trên cơ sở số người quản lý chuyên trách và mức tiền lương bình quân kế hoạch theo quy định tại Điều 5 và quỹ tiền lương thực hiện của người quản lý chuyên trách theo quy định tại

Điều 5. Mức tiền lương kế hoạch của người quản lý chuyên trách

Mức tiền lương bình quân kế hoạch (tính theo tháng) của người quản lý chuyên trách được xác định gắn với việc bảo toàn và phát triển vốn nhà nước, nộp ngân sách theo quy định, năng suất lao động và lợi nhuận kế hoạch của SCIC (sau khi loại trừ ảnh hưởng của yếu tố khách quan nếu có) như sau:

1. SCIC bảo toàn và phát triển vốn nhà nước, nộp ngân sách theo quy định, lợi nhuận kế hoạch đạt 2.900 tỷ đồng thì mức tiền lương bình quân kế hoạch được tính bằng mức lương cơ bản (xác định trên cơ sở bình quân mức lương cơ bản của người quản lý chuyên trách tương ứng với hạng công ty tại Phụ lục số 2 ban hành kèm theo Nghị định số 52/2016/NĐ-CP của Chính phủ).

2. SCIC bảo toàn và phát triển vốn nhà nước, nộp ngân sách theo quy định, lợi nhuận kế hoạch cao hơn 2.900 tỷ đồng thì mức tiền lương bình quân kế hoạch được xác định trên cơ sở mức lương cơ bản và hệ số điều chỉnh tăng thêm so với mức lương cơ bản (gọi tắt là Hln) như sau:

a) Lợi nhuận kế hoạch cao hơn 2.900 tỷ đồng đến dưới 3.900 tỷ đồng thì Hln tối đa bằng 0,5 lần mức lương cơ bản.

b) Lợi nhuận kế hoạch từ 3.900 tỷ đồng đến dưới 5.000 tỷ đồng thì Hln tối đa bằng 0,7 lần mức lương cơ bản.

c) Lợi nhuận kế hoạch từ 5.000 tỷ đồng trở lên thì Hln tối đa bằng 1,0 lần mức lương cơ bản.

Trường hợp năng suất lao động bình quân kế hoạch tính theo quy định tại

3. SCIC có lợi nhuận kế hoạch thấp hơn 2.900 tỷ đồng thì mức tiền lương bình quân kế hoạch xác định trên cơ sở mức lương cơ bản và giảm trừ theo nguyên tắc: cứ 1% lợi nhuận kế hoạch thấp hơn so với 2.900 tỷ đồng, thì giảm trừ 0,5% mức lương cơ bản, nhưng thấp nhất bằng 1,2 lần mức tiền lương bình quân chế độ.

4. SCIC không có lợi nhuận thì căn cứ kế hoạch sản xuất, kinh doanh so với thực hiện của năm trước liền kề, mức tiền lương bình quân kế hoạch được xác định thấp nhất bằng mức tiền lương bình quân theo chế độ và cao nhất không vượt quá 1,2 lần so với mức tiền lương bình quân chế độ.

5. SCIC lỗ thì mức tiền lương bình quân kế hoạch được xác định bằng mức tiền lương bình quân chế độ. Trường hợp giảm lỗ so với thực hiện của năm trước liền kề thì SCIC căn cứ vào mức độ giảm lỗ để xác định tiền lương của người quản lý, bảo đảm tương quan chung và báo cáo cơ quan đại diện chủ sở hữu xem xét, quyết định.

Điều 6. Quỹ tiền lương thực hiện của người quản lý chuyên trách

1. Quỹ tiền lương thực hiện được xác định trên cơ sở số người quản lý chuyên trách thực tế (tính bình quân) và mức tiền lương bình quân thực hiện gắn với mức độ thực hiện chỉ tiêu bảo toàn và phát triển vốn nhà nước, nộp ngân sách, năng suất lao động, lợi nhuận theo quy định tại điểm a và điểm b khoản 1, khoản 2, 3 Điều 15 Thông tư số 27/2016/TT-BLĐTBXH.

2. Đối với trường hợp SCIC có lợi nhuận thực hiện giảm so với kế hoạch hoặc không có lợi nhuận hoặc lỗ thì mức tiền lương bình quân thực hiện được xác định như sau:

a) Lợi nhuận thực hiện giảm so với kế hoạch thì cứ 1% lợi nhuận thực hiện giảm so với kế hoạch, phải giảm trừ mức tiền lương bình quân thực hiện bằng 1% so với mức tiền lương bình quân kế hoạch.

b) Lợi nhuận thực hiện giảm và thấp hơn lợi nhuận thấp nhất theo từng khung khi xác định mức tiền lương bình quân kế hoạch quy định tại

c) Không có lợi nhuận hoặc lỗ hoặc giảm lỗ so với kế hoạch thì mức tiền lương bình quân thực hiện được xác định theo quy định tại

Mục 4. TRÁCH NHIỆM THỰC HIỆN VÀ HIỆU LỰC THI HÀNH

Điều 7. Trách nhiệm thực hiện

1. Trách nhiệm của SCIC:

a) Tổng giám đốc có trách nhiệm thực hiện các nhiệm vụ quy định tại Điều 17 Thông tư số 26/2016/TT-BLĐTBXH.

b) Hội đồng thành viên có trách nhiệm thực hiện các nội dung, nhiệm vụ quy định tại Điều 18, khoản 4 Điều 22 Thông tư số 26/2016/TT-BLĐTBXH và Điều 20, khoản 4 Điều 25 Thông tư số 27/2016/TT-BLĐTBXH. Khi gửi các báo cáo tiền lương, tiền thưởng cho cơ quan đại diện chủ sở hữu thì đồng thời gửi Bộ Lao động - Thương binh và Xã hội để theo dõi, kiểm tra và giám sát chung.

c) Trưởng ban kiểm soát, Kiểm soát viên có trách nhiệm thực hiện các nhiệm vụ quy định tại Điều 19 Thông tư số 26/2016/TT-BLĐTBXH và Điều 21 Thông tư số 27/2016/TT-BLĐTBXH.

2. Cơ quan đại diện chủ sở hữu đối với SCIC có trách nhiệm thực hiện các nhiệm vụ quy định tại

Điều 8. Hiệu lực thi hành

1. Thông tư này có hiệu lực thi hành kể từ ngày 01 tháng 12 năm 2018.

2. Các chế độ quy định tại Thông tư này được áp dụng từ ngày 01 tháng 01 năm 2018.

Trong quá trình thực hiện nếu có vướng mắc, đề nghị cơ quan, đơn vị phản ánh về Bộ Lao động - Thương binh và Xã hội để hướng dẫn bổ sung kịp thời./.

- 1 Nghị định 20/2020/NĐ-CP về thực hiện thí điểm quản lý lao động, tiền lương, tiền thưởng đối với một số tập đoàn kinh tế, tổng công ty nhà nước

- 2 Công văn 4455/LĐTBXH-QHLĐTL năm 2018 thực hiện quản lý lao động, tiền lương, thù lao, tiền thưởng do Bộ Lao động - Thương binh và Xã hội ban hành

- 3 Nghị định 147/2017/NĐ-CP về sửa đổi Nghị định 151/2013/NĐ-CP về chức năng, nhiệm vụ và cơ chế hoạt động của Tổng công ty Đầu tư và Kinh doanh vốn nhà nước

- 4 Công văn 5445/LĐTBXH-QHLĐTL năm 2017 về đôn đốc thực hiện quản lý lao động, tiền lương, thù lao, tiền thưởng do Bộ Lao động - Thương binh và Xã hội ban hành

- 5 Nghị định 14/2017/NĐ-CP quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ Lao động - Thương binh và Xã hội

- 6 Thông tư 45/2016/TT-BLĐTBXH hướng dẫn thực hiện quản lý lao động, tiền lương, thù lao, tiền thưởng đối với Quỹ đầu tư phát triển địa phương do Bộ trưởng Bộ Lao động - Thương binh và Xã hội ban hành

- 7 Thông tư 32/2016/TT-BLĐTBXH hướng dẫn quản lý lao động, tiền lương, thù lao, tiền thưởng đối với Bảo hiểm tiền gửi Việt Nam do Bộ trưởng Bộ Lao động - Thương binh và Xã hội ban hành

- 8 Thông tư 26/2016/TT-BLĐTBXH hướng dẫn thực hiện quản lý lao động, tiền lương và tiền thưởng đối với người lao động trong công ty trách nhiệm hữu hạn một thành viên do Nhà nước nắm giữ 100% vốn điều lệ do Bộ trưởng Bộ Lao động - Thương binh và Xã hội ban hành

- 9 Thông tư 27/2016/TT-BLĐTBXH hướng dẫn thực hiện chế độ tiền lương, thù lao, tiền thưởng đối với người quản lý công ty trách nhiệm hữu hạn một thành viên do Nhà nước nắm giữ 100% vốn điều lệ do Bộ trưởng Bộ Lao động - Thương binh và Xã hội ban hành

- 10 Nghị định 51/2016/NĐ-CP Quy định quản lý lao động, tiền lương và tiền thưởng đối với người lao động làm việc trong công ty trách nhiệm hữu hạn một thành viên do Nhà nước nắm giữ 100% vốn điều lệ

- 11 Nghị định 52/2016/NĐ-CP Quy định tiền lương, thù lao, tiền thưởng đối với người quản lý công ty trách nhiệm hữu hạn một thành viên do Nhà nước nắm giữ 100% vốn điều lệ

- 1 Thông tư 32/2016/TT-BLĐTBXH hướng dẫn quản lý lao động, tiền lương, thù lao, tiền thưởng đối với Bảo hiểm tiền gửi Việt Nam do Bộ trưởng Bộ Lao động - Thương binh và Xã hội ban hành

- 2 Thông tư 45/2016/TT-BLĐTBXH hướng dẫn thực hiện quản lý lao động, tiền lương, thù lao, tiền thưởng đối với Quỹ đầu tư phát triển địa phương do Bộ trưởng Bộ Lao động - Thương binh và Xã hội ban hành

- 3 Công văn 5445/LĐTBXH-QHLĐTL năm 2017 về đôn đốc thực hiện quản lý lao động, tiền lương, thù lao, tiền thưởng do Bộ Lao động - Thương binh và Xã hội ban hành

- 4 Công văn 4455/LĐTBXH-QHLĐTL năm 2018 thực hiện quản lý lao động, tiền lương, thù lao, tiền thưởng do Bộ Lao động - Thương binh và Xã hội ban hành

- 5 Nghị định 20/2020/NĐ-CP về thực hiện thí điểm quản lý lao động, tiền lương, tiền thưởng đối với một số tập đoàn kinh tế, tổng công ty nhà nước

- 6 Nghị định 87/2021/NĐ-CP về kéo dài thời gian thực hiện và sửa đổi Nghị định 20/2020/NĐ-CP thực hiện thí điểm quản lý lao động, tiền lương, tiền thưởng đối với một số tập đoàn kinh tế, tổng công ty nhà nước